- 福岡交通事故被害者相談TOP>

- 事務所コラム>

- 人身傷害保険の使い方~弁護士の福岡での講演を踏まえて

人身傷害保険の使い方~弁護士の福岡での講演を踏まえて~

人身傷害保険とは、事故の相手方に対する損害賠償金を補償する対人賠償責任保険や対物賠償責任保険とは異なり、人身事故にあった保険契約者自身の損害を補償する保険です。

人身傷害保険は、加害者から人身事故の損害が填補されない場合被害者にも過失があるといったケースで有効活用できます。

対人賠償責任保険や対物賠償責任保険の補償範囲は各保険会社で大体同じなのですが、人身傷害保険の補償範囲は保険会社によって異なるので注意が必要です。

被害者が人身傷害保険を使えることを知らずに使わなかった、保険会社の担当者が詳しく教えてくれなかったというケースはよく耳にします。

また、人身傷害保険を使う場合でも、全損害の填補を受けることができるかどうかは、人身傷害保険金の請求の仕方によって変わります。

よくわからないまま保険金の支払い受けると、わずかな損害の填補しか受けることができないということもあります。

補償範囲

人身傷害保険は、怪我などの身体的損害について自己の過失に関わりなく補償します。

一般的には、

- 車に搭乗中に事故に遭った場合(契約車以外の他人の車に搭乗中でも使えます)

- 徒歩中・自転車走行中に自動車事故に遭った場合

に使うことができ、契約者本人のみでなく、家族(配偶者、親、子)が事故に遭った場合にも使えます。

しかし、先に述べたとおり補償範囲は保険会社によってばらつきがあり、自転車と歩行者の事故、自転車同士の事故などに使える内容となっている場合もある一方で、契約車に搭乗中の事故でしか使えない内容となっている場合もあるため、ご自身の保険契約がどのようなリスクに対応してくれるのか、約款を確認しておく必要があります。

保険会社は営利会社です。保険が使えることを教えると、会社が保険金を支払うことになるため自らは懇切丁寧に教えてくれません。

保険会社に積極的に問い合わせるか、ご自身で確認するようにしましょう。

事故にあった場合によくわからなければ、弁護士に相談・依頼するのが確実でしょう。

人身傷害保険金の請求の仕方

人身傷害保険金の請求の仕方としては、次の方法があります。

- 人傷先行

- 自己過失払

- 賠償先行

(1)人傷先行

人傷先行は、人身傷害保険金の全部または一部の支払いを受けた上で(一括払い)、加害者(の対人賠償責任保険)に損害の残額の支払いを求める方法です。

人身傷害保険会社の提示する損害額は裁判所基準での損害額より低額なため、保険金支払いの後に(裁判所基準での)損害の残額を加害者に請求しない場合には、全損害を填補することはできません。

しかし、支払いを受けた保険金は、加害者に対して請求することのできない自己の過失分から填補されるので、加害者に損害の残額を請求すれば、全損害が填補できる可能性が高いのです。

つまり、自己の過失分も含めて填補されるのです。

保険会社は、填補した損害額を加害者に支払ってもらわなければならないので(求償)、多くの場合、保険金支払いの際「契約者は加害者に残額の請求をしない」といった協定書へのサインを求められますが、これに漫然とサインするのは厳禁です。

また、協定上の定型的な文言によって、自己の過失分に対する補填額が想定より少なくなってしまうこともあります。(この件については定型文言の解釈によって生じる問題と、それに関する弊所の活動をご参照ください。)

このような定型的な文言に不安を感じる、もしくは、定型的な文言によって不利益を被ってしまったという場合は、早期に弁護士に依頼・相談することが重要です。

全損害の填補を受けたい場合は、時間はかかりますが加害者の保険会社とも事前に調整をする必要があります。

人傷先行について詳しくお知りになりたい方は、後遺障害1級~13級の解決実績をご覧ください。

(2)自己過失払

自己過失払は、人身傷害保険基準の損害のうち自己の過失分だけを先行して人身傷害保険会社に請求し、後で加害者に対して加害者過失分を請求する方法です。

この場合、約款により保険会社は加害者に対して求償することはしません。

したがって、保険会社の求償請求に関する交渉が不要となり、裁判までいかないことが多いので、早期解決が期待できます。

しかし、裁判所基準よりも低額な保険会社基準の損害を受け入れて自己の過失分を填補してもらっているので、その分填補される額は減ってしまい、全損害の填補はできません。

(3)賠償先行

賠償先行は、訴訟で加害者から損害賠償金の支払いを受け、その後に人身傷害保険金を請求する方法です。

この場合、従前では、「損害額は人身傷害保険基準による」という約款上、裁判所基準の全損害の填補は受けられませんでしたが、平成24年度以降、各保険会社の約款が「判決や裁判上の和解がある場合、損害額は裁判所の基準に合わせる」という内容に変わってきたので、契約がこのような内容に更新されているのであれば、全損害の填補が可能です。

全損害の填補を受けることができるかどうかが約款の記載にかかっているので、まず加害者に対して保険金を支払ってもらおうとする場合には、この約款の確認が必須といえます。

この場合、人傷先行の場合とは異なり、必ず裁判をしなければなりませんが、人傷会社との調整が不要になります。

以上のとおり、どのような請求の仕方をしたほうが良いのかは、事案や被害者の意向によりケースバイケースであり、一概に断定することはできません。

ただし、弁護士を通すのと通さないのでは保険会社の示談提示額が変わるのですが、それ以上に、自己に過失がある場合でも、全ての損害額の填補を受けたいときは裁判を見据えなければならず、弁護士に依頼することが必須といえます。

それも、弁護士に相談する前に保険の手続きを済ませ、もはや手遅れというような事態にならないよう、早期に弁護士に相談・依頼することが重要です。

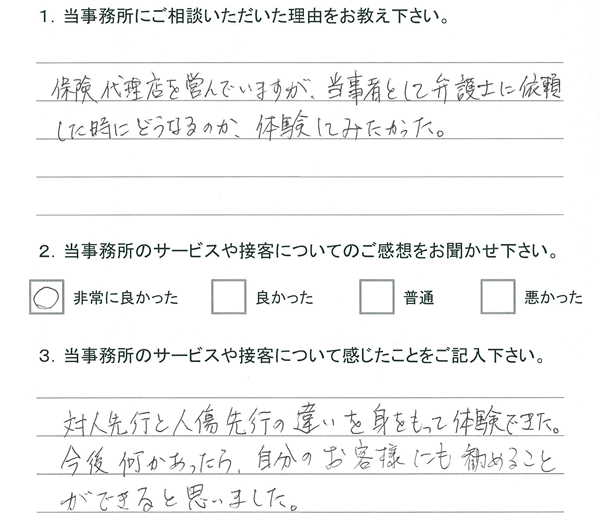

人身傷害保険の請求をされたお客様の声

当事務所にご依頼頂き、実際に人身傷害保険金を請求し、対人先行・人傷先行の違いを体験した保険代理店を営むお客さまの声をご紹介いたします。

1.当事務所へご相談いただいたきっかけを教えてください。

保険代理店を営んでいますが、当事者として弁護士に依頼した時にどうなるのか、体験してみたかった。

2.当事務所のサービスや接客についてのご感想をお聞かせ下さい。

対人先行と人傷先行の違いを身をもって体験できた。

今後何かあったら、自分のお客様にも勧めることができると思いました。

関連ページ

- ひき逃げ事故被害者が裁判せずに人身傷害保険金を提示より大幅増額した事案

- 最高裁で逆転勝訴!-人身傷害保険に対する弊所の活動-

- 人身傷害保険がついているとどのような時に役立つ?

- 人身傷害保険も増額できる場合があります!

- 自分の保険会社が交渉をしてくれないのはなぜ?

- 人身傷害保険の使い方~弁護士の福岡での講演を踏まえて~

- ひき逃げ事故について人身傷害保険を利用したいのですが、注意する点はありますか?

- 弁護士費用特約を使ったら保険の等級は下がるのでしょうか?