- 福岡交通事故被害者相談TOP>

- 事務所コラム>

- 保険会社から治療費の打ち切りを言われたら早期対応を!

保険会社から治療費の打ち切りを言われたら早期対応を!

- 治療費の支払いの仕組みがわかる

- 治療費の打ち切りについてわかる

- 治療費の打ち切りを言われたときにやってはいけないことがわかる

弊所では、福岡・九州の交通事故被害者から多くのご相談をいただいております。

まだ症状が改善せず治療を続けたいのに、保険会社から「もう治療費を払うことはできない、治療を止めてくれ、治療を続けるなら自費で通ってくれ」などと言われてお困りの方は非常に多いです。

いわゆる「治療費の打ち切り」です。

治療費の打ち切りは、交通事故に遭われたほとんどの方がぶつかる重大な問題ですが、正しい対応を知らないと手遅れになってしまう可能性もあります。

目次

治療費の支払いの仕組み

そもそも、交通事故の被害者が病院で治療を受ける場合、治療費の支払いの仕組みはどのようになっているのでしょうか?

怪我をして病院で治療を受けた場合、本人が病院で保険証を提示し、一定割合(多くの場合は3割)の金額を治療を受けた本人が窓口で支払うのが一般的です。

他方、交通事故の被害者の場合、治療を受けた本人(被害者)が病院窓口で治療費の支払いをすることはなく、後日、加害者が加入している任意保険会社が病院に治療費を支払っています。

多くの場合、1か月単位で病院が任意保険会社に治療費の請求を行い、任意保険会社が病院に支払いを行っています。

その際、病院は、治療費を請求するための根拠資料として、診断書や診療報酬明細書等の書類を任意保険会社に提出しています。

なお、事故からほどなくして、任意保険会社から複数枚の同意書の提出を求められることがありますが、任意保険会社が病院からこの診断書等の提出を受けるために必要なのが、それらの同意書のひとつです。

このような治療費支払いの仕組みを、いわゆる、保険会社による治療費の一括対応や一括払いと言っています(以下では「一括対応」と記載します。)。

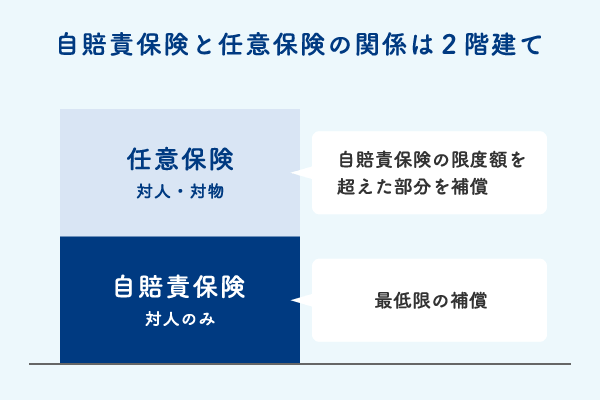

ほとんどの場合、加害者は任意保険とは別に自賠責保険にも加入していますが、ここで出てくる治療費の一括対応(一括払い)を行っている保険会社というのは、任意保険会社を指しています。

なお、強制加入である自賠責保険と任意加入である任意保険があり、任意保険会社は自賠責保険での補償額を超える部分を賠償することになります。

このことを交通事故の自動車保険の2階建て構造と呼ぶこともあります。

治療費の打ち切りとは

このように、事故直後しばらくの間は、保険会社による治療費の一括対応が行われます。

しかしある時期になると、保険会社から、「もう治療費を払うことはできない、治療を止めてくれ、治療を続けるなら自費で通ってくれ」などと言われることがあります。

これまで行ってきた、保険会社による治療費の一括対応を保険会社が止めてしまうことを、治療費の打ち切りと言います。

治療費の打ち切り時期

治療の打ち切りの時期は、怪我や症状の重さなどにもよって変わります。

交通事故の被害者で最も多い捻挫(むちうちなど)や打撲等の怪我の場合には、早い方だと事故から2~3か月、遅くとも6か月頃には、治療の打ち切りの連絡があることが多いです。

では、なぜ保険会社はある一定の時期になると治療費の打ち切りを行うのでしょうか。

保険会社は支払いをできるだけ抑えたい!

当然ですが保険会社も慈善事業ではありませんので、少しでも支払いを抑えたいのです。

保険会社が最終的に被害者に支払う交通事故の賠償金には、治療費のほかに慰謝料や休業損害等の項目があります。

これらのほとんど全てが、治療期間が長くなればなるほど高額になる仕組みとなっており、保険会社にとって、治療期間を短くすること(治療費を打ち切ること)が賠償金の総額を抑えることにつながるのです。

もう少し踏み込んでご説明します。

治療費の打ち切りのタイミングが事故から2~3か月頃が多いのはどうして?

治療費の打ち切りのタイミングが事故から2~3か月頃が多いのはどうしてでしょうか。

ここに、さきほど説明した、交通事故の自動車保険の2階建ての仕組みが関係してきます。

治療費の一括対応に基づき病院に対して治療費を支払った任意保険会社は、後に、自賠責保険の補償の範囲内で自賠責保険会社に対して求償し、支払った治療費を回収します(保険金の回収)。

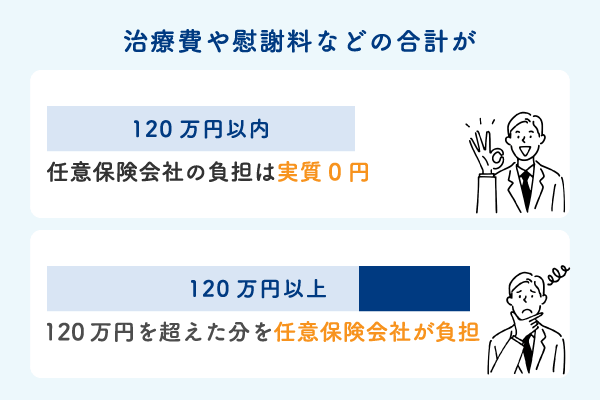

自賠責保険の傷害部分の補償は上限120万円です(例外的に上限120万円より低い金額しか補償されない場合もありますが、ここでは割愛します)。

つまり、任意保険会社は治療費を含む被害者への賠償金の総額(治療費や慰謝料、休業損害等の全ての合計額)を120万円以内におさめることができれば、その全額を自賠責保険から回収することができ、実質、自社の負担はゼロとすることができてしまうのです。

もちろん案件ごとに異なりますが、事故から3か月ほどの治療で、治療費、慰謝料、休業損害などの総額が自賠責の補償上限額である120万円に達してしまうことが多いです。

そこで任意保険会社は、自社の負担を実質ゼロとするために、事故から2~3か月頃に治療費の打ち切りを打診してくるのです。

症状固定とは

ここで、ひとつ注意しておかなければならないことをお伝えします。

保険会社が治療費の打ち切りを連絡してくる際に、「もう症状固定の状態なので、後遺障害の申請を行いましょう。そうすれば、後遺障害の賠償ができますよ」と言ってくることがあります。

つまり、治療費を払うことはできないけど、その代わりに、現在残っている症状について後遺障害の申請を行い、後遺障害の認定を受ければ賠償することができますよ、と説明してくるのです。

これを聞くと、後遺障害の賠償を受けることができるなら治療費が打ち切られてもいいかな、と思ってしまいますよね。

しかしながら、後遺障害に関する賠償は自賠責保険において後遺障害の認定を受けなければ賠償を受けることはできません。

また、後遺障害の申請をしても認定がおりないことは多くあります。

むちうちなどの捻挫や打撲の怪我の場合、事故から6か月経過していない段階で後遺障害の申請をしても、まず、後遺障害の認定はおりません。

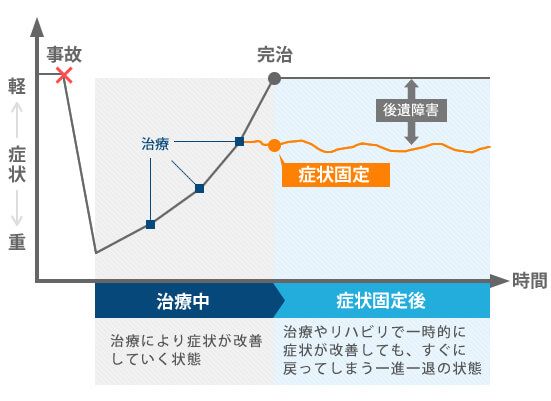

症状固定とは、症状が残存しているものの一般的な治療を行っても治療効果が期待できなくなった状態、症状が一進一退の状態になることを言います。

残存する症状について後遺障害の申請を行うのは、この症状固定の状態になったタイミングですし、後遺障害の認定を受けることができれば後遺障害に関する賠償を受けることができますので、その意味では、保険会社の言っていることは嘘ではありません。

ただし、症状固定の状態にあるかどうかを決めるのは保険会社ではなく主治医ですし、さきほど説明したように、事故から2~3か月の状態で後遺障害の申請をしても、実際のところ、後遺障害の認定はおりないのです。

治療費の打ち切りに納得してもらうために、症状固定や後遺障害の申請を持ち出しているということもあるかもしれません。

ですので、保険会社から「もう症状固定の状態なので、後遺障害の申請を行いましょう。そうすれば、後遺障害の賠償ができますよ」と言われても、本当にそのような進め方で良いのか、慎重に検討する必要があります。

治療費を打ち切られるとどうなる?

では、実際に治療費を打ち切られるとどうなってしまうのでしょうか。

さきほど説明したように、保険会社によって治療費の一括対応が行われているうちは、被害者が病院窓口で治療費の支払いをする必要はなく、後日、保険会社が病院に治療費を支払っています。

他方で、治療費が打ち切られると、保険会社は病院に治療費を支払いませんので、病院は、原則どおり、受診した本人(被害者)に治療費の支払いを求めます。

通常の怪我で受診した場合と同じです。

ここで「原則どおり」と記載したのは、治療中に保険会社が治療費の一括対応をする法的な義務はなく、病院に対して治療費を支払う義務を負っているのは病院で治療を受けた本人(被害者)なのです。

ですので、保険会社は、被害者が治療費打ち切りに同意していなくても、いつでも、治療費の一括対応を止めることができてしまいます。

その意味で、治療費の一括対応は保険会社のサービスの一環である、と言われたりもしています。

なお、よく勘違いされている方もいらっしゃいますが、保険会社によって治療費が打ち切られてしまっても、治療を受けてはいけないということではありません。

後で説明するように、自分で治療費を払う必要はありますが治療を続けること自体は全く問題ありません。

打ち切り前なら弁護士が交渉し延長することもできる

「保険会社は、被害者が治療費打ち切りに同意していなくても、いつでも、治療費の一括対応を止めることができてしまう」とご説明しました。

では、保険会社による治療費の打ち切り時期を延ばすことはできるのでしょうか。

結論からいうと、実際に治療費を打ち切られる前であれば、弁護士が交渉することによって治療費の打ち切り時期を延ばすことが可能なことがあります。

ただし、怪我の程度や医師の見解、それまでにどの程度治療を続けているか等によって、弁護士が交渉しても打ち切り時期を延ばすことができないこともあります。

他方で、既に治療費を打ち切られてしまった後であれば、その後に弁護士が交渉しても打ち切り時期を延ばすことは難しい場合がほとんどです。

ですので、できる限り早い段階で、遅くとも実際に治療費を打ち切られてしまう前に、弁護士に相談することが必要になってきます。

治療費の打ち切りが延長できた実際の事例

ここで、弊所にご依頼いただいた実際の事例をご紹介したいと思います。

この方は事故から5か月半ほど経過した時点で、保険会社から治療費の打ち切りの連絡を受け、相談に来られました。

弁護士にご相談いただいた時点で保険会社が既に打ち切りをしていた可能性もありましたので、すぐにご依頼いただき、弁護士が保険会社担当者に電話で確認しました。

すると、担当者が打ち切りについて社内の決裁をとり、まさに今から病院に連絡を入れるギリギリのタイミングでした。

交渉により、事故から6か月までの間まで、治療費の打ち切りを延ばすことができました。

ご依頼をいただいてからすぐに弁護士が保険会社へ連絡し、交渉を行ったことが功を奏した事案です。

なお、主治医が治療を継続する必要性があるという見解をお持ちであれば、その旨を診断書に記載してもらったり、意見書を作成してもらったりすることが考えられます。

もっとも、そのためには主治医の協力が不可欠になってきます。

なかなか書類作成の協力を得られなかったり、書類作成に時間を要している間に打ち切られしまったりすることが多く、また、書類を作成してもらったとしても保険会社が打ち切りを進めてしまうこともあるため、残念ながら確実な対処法ということはできません。

治療費の打ち切りを言われたときにやってはいけないこと

ここまで、「保険会社はいつでも治療費の一括対応を止めることができてしまう」「実際に治療費を打ち切られる前に弁護士が交渉を行えば打ち切り時期を延ばすことができることがあるため、できる限り早い段階で弁護士に相談することが必要である」とご説明しました。

では、逆に、保険会社から治療費の打ち切りの連絡を受けた際にやってはいけないことは何でしょうか。

それは、症状がまだ残っている状態であるにもかかわらず自己判断で治療を止めてしまうことです。

さきほど説明したように、保険会社による治療費の打ち切りは、それ以降に治療を受けてはいけないという意味ではありません。

症状が残存していて治療を続けたいのであれば、主治医と相談のうえ治療を続けることを検討してみてください。

治療と治療の間が長く空いてしまうと、治療の必要はなくなった(症状は改善し残存していない)ものと判断され、後の交渉で不利になってしまいます。

言うまでもありませんが、既に症状が軽快しており、治療の必要がないのであれば病院に通う必要はありません。

治療費を打ち切られたときの対処法

では、症状が未だ残っている状態であるにもかかわらず治療費を打ち切られてしまったら、どうすれば良いのでしょうか。

治療を継続するにも、打ち切り後は基本的に自己負担となってしまう治療費をどうすれば良いのか、という問題です。

1.任意保険に付いている人身傷害補償特約を利用する

まず、被害者自身が加入している自動車保険(任意保険)に人身傷害補償特約が付保されている場合であれば、そちらに治療費を支払ってもらう方法が考えられます。

打ち切り時までは加害者が加入している任意保険で対応されてきたものを、打ち切り時以降は被害者自身が加入している任意保険に切り替えることになります。

もっとも、被害者自身が加入している保険会社とはいえ、切り替えを認めてくれないことも多くあり、事故から時間が経っていれば経っているほど認めてくれないことが多いです。

2.健康保険を利用する

次に、健康保険を使用して治療を継続する方法が考えられます。

この場合、通常の怪我で受診した場合と同じように、病院窓口で保険証を提示して治療を受け、治療を受けた本人が一定割合(多くの場合は3割)の金額を病院窓口で支払います。

保険会社による治療費の一括対応(一括払い)が行われている場合は自由診療となっていることがほとんどですので、治療費は高額になっていますが、健康保険を使用することで自己負担となる治療費の金額を低く抑えることができます。

なお、交通事故による治療のために健康保険を使用する場合には、「第三者行為による傷病届」を健保組合に提出する必要があります。

健保組合に事情を説明して、必要書類一式を入手し、手続きをとるようにしてください。

3.その他の方法

また、加害者が加入している自賠責保険に被害者請求をする方法が考えられます。

さきほど、

- 加害者は任意保険とは別に自賠責にも加入しており(交通事故の自動車保険の2階建て構造)、自賠責保険の傷害部分の補償は上限120万円である

- 治療費の一括対応に基づき病院に対して治療費を支払った任意保険会社は、後に、自賠責保険の補償の範囲内で自賠責保険会社に対して支払った治療費を回収する(保険金の回収)

とご説明しました。

任意保険会社が一括対応をした治療費が120万円に達せず、自賠責保険の補償額にまだ余剰がある場合には、打ち切り後に被害者がいったん自己負担で支払った治療費を自賠責保険に被害者請求することで、回収できる場合があります。

なお、治療費を打ち切られた時期や症状によっては、後遺障害の申請手続きに進んだ方がよい場合もあります。

事故から6か月以上が経過し、症状が残っていて、様々な事情から後遺障害を申請すれば認定がおりる可能性がありそうだという場合には、後遺障害の申請に進むのが最適であると言えます。

後遺障害の申請をする場合には、主治医に後遺障害診断書を作成してもらう必要があり、その他準備しなければならない書類も複数ありますので、どのように進めていくか、弁護士と相談のうえ進めていくことがよいでしょう。

保険会社から治療費打ち切りを言われたら、まずは弁護士にご相談ください

このように、治療費を打ち切られた場合の対処法はいくつか考えられます。

事案に応じてどのような対処法がベストであるかは異なりますので、可能な限りお早めにご相談することをお勧めいたします。

治療費打ち切りについてよくある質問

- Q

- 交通事故にあって治療を続けて3か月が経ちました。保険会社から、「もう治療費を払うことはできない」と連絡がきました。まだ症状があるのですが、治療を受けてはいけないのでしょうか?

- A

- 治療を続けることができます。

- 保険会社による治療費の打ち切りは、あくまで保険会社がこれ以上は治療費を支払うことができないという意味であって、治療を続けることは全く問題ありません。

- Q

- 保険会社から治療費打ち切りの連絡がありました。弁護士に相談すれば、打ち切りを阻止したり、延期したりすることはできますか?

- A

- 実際に治療費を打ち切られる前であれば、弁護士が交渉することによって、打ち切り時期を先に延ばすことができる場合があります。

- しかし、保険会社は、被害者が治療費打ち切りに同意していなくても、いつでも、治療費の一括対応を止めることができてしまいますので、弁護士が交渉しても、先に延ばすことができない場合もあります。

また、既に治療費を打ち切られた後であれば、保険会社による治療費の一括対応を復活させることは難しい場合が多いです。

- Q

- 保険会社から治療費を打ち切られてしまいました。まだ治療を続ける予定ですが、治療費は自己負担になるのでしょうか?

- A

- 打ち切り後の治療費は、基本的に自己負担となります。

- しかし、保険会社は、被害者が治療費打ち切りに同意していなくても、いつでも、治療費の一括対応を止めることができてしまいますので、弁護士が交渉しても、先に延ばすことができない場合もあります。

もっとも、ご自身が加入している任意保険会社に人身傷害補償特約がついていればそちらで対応してもらったり、加害者が加入している自賠責保険に被害者請求をして支払った治療費を回収したり、健康保険を提示して治療を受けることで自己負担となる治療費の金額を抑えたりすることが可能です。

- Q

- 保険会社から症状固定になっているため治療費を打ち切る、後遺障害の申請をするように言われました。いま後遺障害の申請をしても問題ないのでしょうか

- A

- 既に事故から6か月間治療を継続したものの症状が残存している、主治医も症状固定の状態にあると判断しているのであれば、後遺障害の申請に進んでも問題ありません。

- 逆に、事故から2~3か月しか経過していない、主治医は症状固定の状態にあると判断していない等の場合であれば、後遺障害の申請をするのにベストなタイミングではありません。

症状固定の状態にあるか判断するのは、保険会社ではなく主治医です。